【2026年3月】東京マンション1億円時代の「中古住宅+ローン戦略」の新常識

渋谷の街を歩いていると、日々街並みが変わり、不動産の熱量を肌で感じます。

しかし、現場で多くのお客様とお話しする中で聞こえてくるのは

「東京のマンションはもう普通の人には買えないレベルまで上がってしまったのか?」という切実な悩みです。

実際、最新のデータでは東京23区の新築マンション平均価格は1億円を突破。

バブル期を超える高水準が続いています。

しかし、必ずしも悲観する必要はありません。

2026年の税制改正や、金融機関の新たな動きを正しく理解すれば、この時代に即した「賢い住み替え」の選択肢が見えてきます。

本記事では、『週刊エコノミスト(2026年2月17日号)』の特集内容をベースに、激変する東京不動産市場の現在地とこれから取るべき戦略を徹底解説します。

東京マンション「1億円超え」時代の真実:なぜ高止まりが続くのか?

現在、東京都心および周辺エリアの不動産価格は、かつてのバブル経済期以来の空前の高騰に直面しています。

資料によれば、東京23区のマンション価格は2016年から2025年にかけて約2倍にまで跳ね上がりました。

この背景には、資材費や人件費の高騰といった供給側の要因だけでなく、都心への人口集中が依然として続いていることがあります。

特に千代田区や港区などの中心部では、表面利回りが3%を割り込む水準まで価格が上昇しており、実需だけでなく投資対象としての側面も強まっています。

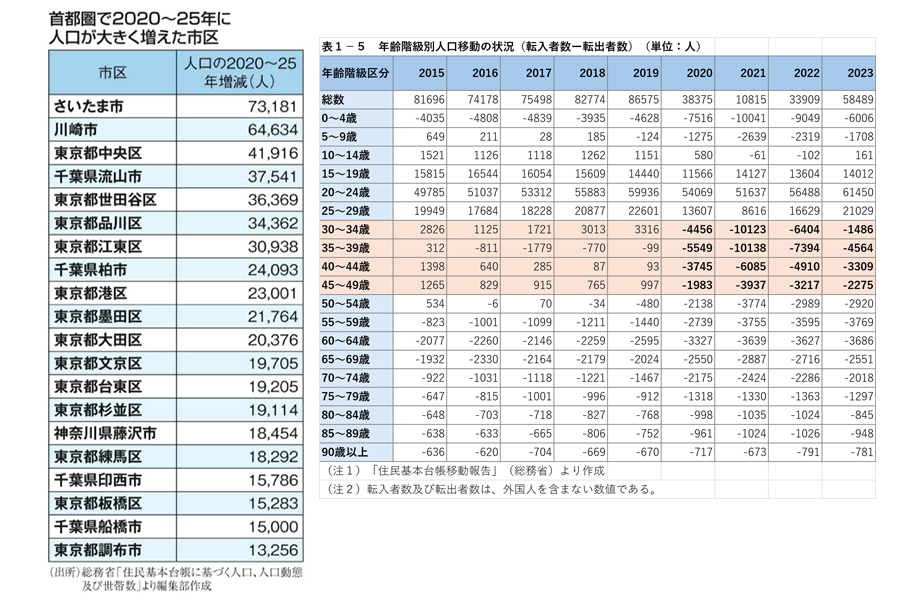

しかし、注目すべきは「30〜40代の流出」です。

しかし、注目すべきは「30〜40代の流出」です。

価格があまりにも高騰した結果、これまで都心の住宅需要を支えてきた働き盛りの世代が、区外や近隣県(さいたま市、川崎市など)へ住まいを求める動きが加速しています。

データを見ても、東京の20〜23年にかけての人口増減数において、30〜40代が減少に転じており、これは、都心の住宅が「住むための場所」から「所有するための資産」へと変質しつつある兆候とも言えるでしょう。

2026年版「住宅ローン減税」改正が中古市場の追い風に

こうした状況下で、政府も中古住宅の活用を後押しする動きを強めています。2026年からの税制改正では、中古住宅に対する優遇措置が大きく変わりました。

最大の特徴は、中古住宅の住宅ローン減税が「新築並み」に強化された点です。

これまで中古住宅は、新築に比べて控除期間や借入限度額で不利な面がありましたが、一定の省エネ基準を満たす物件については、控除期間が13年に延長されました。

- 省エネ性能が鍵:ZEH水準や認定長期優良住宅など、高い省エネ性能を持つ中古物件であれば、最大4,500万円の借入限度額が適用されます(子育て世帯等の場合)。

- 面積要件の緩和:これまで原則50平米以上だった対象面積が、40平米以上に緩和されました(所得制限あり)。これにより、単身者やディンクス向けのコンパクトマンションも減税の恩恵を受けやすくなっています。

これは、新築価格が高騰しすぎて手が出ない層にとって、「中古を購入し、リノベーションで性能を高める」という選択肢を強力にバックアップする内容となっています。

「50年ローン」と「中古+リノベ」は正解か?

物件価格の上昇に伴い、月々の返済額を抑えるための手法として「50年ローン」を導入する金融機関が相次いでいます。 50年ローンのメリットと注意点として、40年や50年という超長期のローンを組むことで、毎月の支払額を現在の家賃並みに抑えることが可能になります。 しかし、これは「支払いの先送り」であるという認識が必要です。- メリット:月々のキャッシュフローに余裕が出る。都心の高額物件でも借入が可能になる。

- 注意点:完済時の年齢が極めて高くなるため、退職金での完済や売却を前提としたライフプランが必須です。また、利息総額は35年ローンに比べて大幅に増加します。

中古+リノベーションという戦略

本誌で紹介されている「築30年の沖縄のマンションを借りる事例」や「栃木の築50年戸建ての事例」は極端な例かもしれませんが、

共通しているのは「物件取得コストを抑え、自分たちのライフスタイルに投資する」という姿勢です。

都心においても、あえて築年数の経過した物件を選び、住宅ローン減税を活用しながらフルリノベーションを行うことで、新築以上の住み心地と資産価値を両立させる手法は、今後さらに一般的になるでしょう。

予測する「今後の東京不動産」への影響と対策

今後の東京市場において、私が注目しているのは「エリアの二極化」と「管理の質」です。

23区内であっても、すべての物件が同じように推移するわけではありません。

30〜40代が流入し続けているエリア(さいたま市、流山市などの近郊都市や、23区内でも再開発が進むエリア)は底堅い需要が見込まれますが、

人口が減少に転じているエリアでは、将来的な流動性(売りやすさ)に差が出る可能性があります。

また、中古住宅の重要性が増す中で、「修繕・管理の状態」が価格を左右する最大の要因になります。

2026年以降、省エネ基準への適合が減税の条件となるなど、建物の「質」が厳格に問われる時代です。

ただ安いからと築古物件に飛びつくのではなく、長期修繕計画が適切か、耐震性や断熱性能を補強できる構造か、といった視点が欠かせません。

金利上昇リスクとどう向き合うべきか

現在、長期金利は上昇傾向にあります。日銀の政策転換により、住宅ローン金利(特に変動金利)への影響を懸念する声も多いでしょう。

現時点で金利が急騰する断定的な証拠はありませんが、「金利が1%上がっても返済を継続できるか?」というシミュレーションは必須です。

借入額を限界まで増やすのではなく、減税メリットや親族からの贈与特例なども組み合わせ、余裕を持った資金計画を立てることが、

結果として資産を守ることにつながります。

まとめ

今回の記事では、週刊エコノミスト2026年2月17日の特集に基づき、高騰する市場での戦い方を整理しました。

- 結論: 新築1億円時代において、中古住宅の活用と税制改正の理解は必須。

- 根拠: 30〜40代の都心流出データと、省エネ適合中古への優遇拡大。

- 行動案: 単に「立地」だけで選ぶのではなく、修繕履歴や省エネ性能を確認し、50年ローン等の新手法は出口戦略(売却計画)とセットで検討すること。

将来の価格について「必ず上がる」あるいは「下がらない」と断言することはできませんが、 統計的に見て、利便性が高く管理の行き届いた物件は、厳しい市場環境下でも相対的な価値を維持しやすい傾向にあります。

最近の傾向やデータをお知りになりたい方は、弊社ではいつでもご相談を承っております。

引用元

『週刊エコノミスト』2026年2月17日号 特集「不動産投資:中古・投信・株」国土交通省「令和8年度税制改正大綱(住宅ローン減税関連)」

総務省統計局:住民基本台帳人口移動報告(2025年分結果)

※このブログは情報提供を目的としており、必ず将来をお約束するものではございません。

投資を行う際はリスクを伴うものであることをご認識の上、ご自身の判断と責任で投資なさるようお願いいたします。

投資を行う際はリスクを伴うものであることをご認識の上、ご自身の判断と責任で投資なさるようお願いいたします。